臺北市網路購物服務人員職業工會 -- [重要公告]113年度起工會薪資級距調整作業辦法

正在加載......

無標題文件

|

HOME

|

登入

|

註冊

| 搜尋

X

會員帳號 :

會員密碼 :

忘記密碼

加入會員

無標題文件

無標題文件

電話:(02) 2314-4996

傳真:(02) 2331-9374

無標題文件

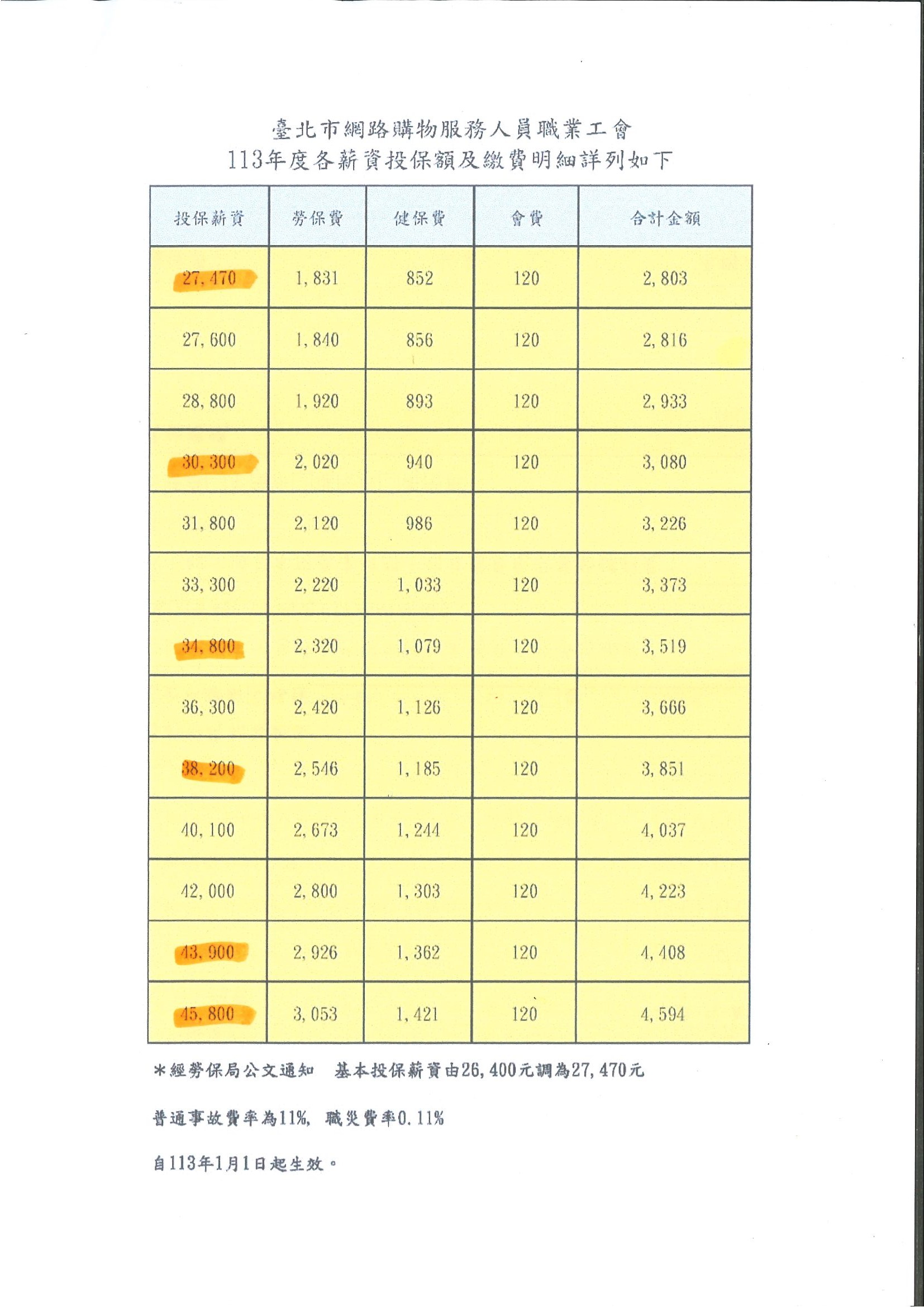

[重要公告]113年度起工會薪資級距調整作業辦法

下載區

<<請點

,親筆簽名完傳LINE給工會。(現場可辦理)

臺北市網路購物服務人員職業工會 版權所有2012 All rights reserved.

地址:100 台北市愛國西路9號4樓之6

電話:(02) 2314-4996

傳真:(02) 2331-9374

手機:0933-071483

E-MAIL:shopping20080108@gmail.com

200801